千葉の三越が閉店するという。もう三越の場合、日本橋と銀座以外であれば、どこか閉じたって驚かない気もするが、一部の報道によれば伊勢丹を含めてまだまだ閉店候補はあるらしい。まあ、三越伊勢丹に限った話ではないし、事情を聞けば、そりゃそうだろうと思う。

千葉の三越が閉店するという。もう三越の場合、日本橋と銀座以外であれば、どこか閉じたって驚かない気もするが、一部の報道によれば伊勢丹を含めてまだまだ閉店候補はあるらしい。まあ、三越伊勢丹に限った話ではないし、事情を聞けば、そりゃそうだろうと思う。

つまり、結構な不採算店を抱えながら一部の店で持たせているという構造が、相当に長く続いたのだ。

僕の世代は、子どもの頃に百貨店に連れて行ってもらうのが、ハレだった。個人的な体験だけど、一緒に暮らしていた祖父が鉄道グループに勤めていて、流通部門の担当だったこともあり、ことさらに好きだったと思う。

結婚してしばらくは、あちらこちらに行っていたが、気がつくと足が遠のいている。そして、たまに行くと、空いていることに驚く。一部の店は賑やかだけど、都心でも空いてる店は週末でも静かだ。そりゃ、郊外店舗はきついと思う。

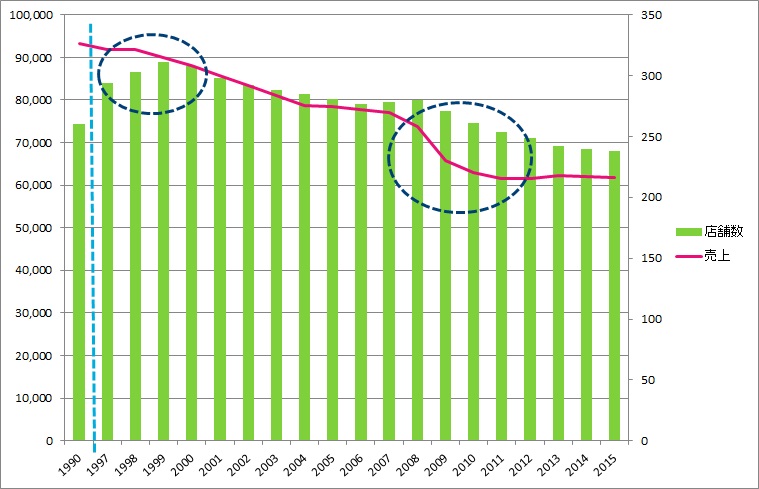

一体、店ってどのくらい減っているのかと百貨店協会のレポートを見ると、たしかに減っている。ところが、それ以上に売り上げの減り方が厳しい。

一番左は1990年なのだが、隣の1997年とあまり変わらず、そこからずっと下がっている。ところが、90年代を通じて、まだ店舗は増えていて2000年になって、ようやく店が減るのだ。

ちょうど1996年は新宿高島屋が開店したわけだが、ここはながらく苦戦が伝えられる。ただし「まだ行けそうな感じ」ではあったのだろう。

2000年にそごうが破綻し、2001年には有楽町そごうが、翌年には新宿小田急ハルクがビックカメラとなった。この辺りで、相当厳しいはずだったのだが、しばらく店舗は温存される。そして、次に現象し始めるのは、2008年の金融危機からだ、

つまり、「のど元過ぎれば」の典型で、不採算店舗がありながらも、全体でどうにかなってれば、先送りされてきたのだろう。

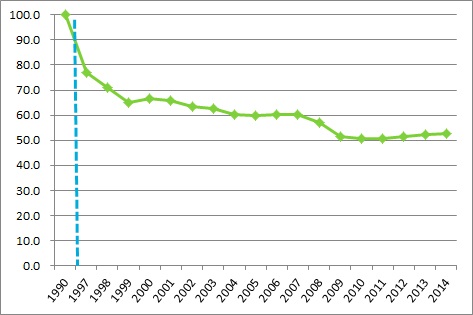

しかし、同じ資料にあるデータから、面積当たりの売り上げを計算して見ていくと(右下グラフ)、やっぱり本当に大変なことがわかる。90年を100とすると、現在はその半分で、1997年に比べても7割以下だ。

1つ可能性があるとすれば、「外商」を新たな形で、再構築することだと思う。もともとは、相当の富裕層向きの商いだったが、それをもっとカジュアルにするという発想だ。

もちろんインターネットと連動させる形で、ロイヤルティの高い顧客を獲得していくしかないだろう。子どものいる共働き家庭(DEWKS)のように、所得水準はそれなりだけど、多忙であり、かつ一定以上の品質を求める人は、今の百貨店に顔を向けてない。

いずれにせよ、流通や飲食の世界でいわれる「オーバーストア」(店舗過多、という意味の和製英語)が、洒落にならない状況になっている。面積を減らさないままに、ネットが増えているんだから、百貨店に限らず、GMSや家電量販、さらにアウトレットなども含めて「大閉店時代」が始まると思う。